本周市场看点

一、聚丙烯市场价分析

1.1丙烯方面

1.2原油方面

1.3国内聚丙烯市场价分析

二、国内聚丙烯期货分析

三、装置动态汇总

四、聚丙烯下游开工率分析

五、五、近期全球市场热点话题

六、后市分析

本周市场看点

1、期货市场和石化厂家走低对市场支撑减弱

2、市场供需矛盾激化

一、聚丙烯市场价分析

1国内聚丙烯主要生产原料分析

1.1丙烯方面

本周外盘丙烯价格涨跌互现。截至3月8日,FOB韩国收于924.5-926.5美元/吨,环比上周上涨10美元/吨,涨幅1.09%;CFR中国收于950.5-952.5美元/吨,环比上周下跌4美元/吨,跌幅0.42%。由于国内下游消费需求疲软,外盘丙烯价格失去支撑,目前港口贸易丙烯货源一般,供应商择机出货,进口丙烯出货正常。本周外盘成交较少,多为私下不公开成交,外盘丙烯暂无明显消息面指引,预计下周外盘丙烯以稳为主,不排除小幅下滑的可能,对聚丙烯现货市场的支撑力度有所减弱。

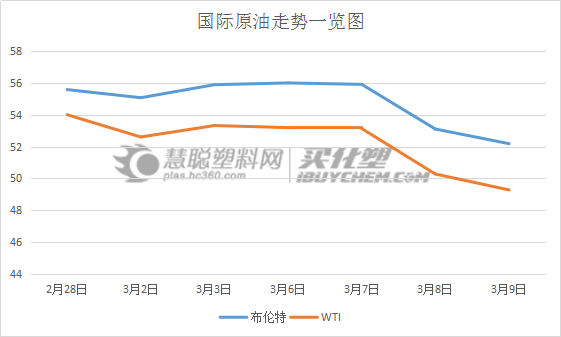

1.2原油方面

美国原油库存不断增加,本周再次录得大幅增加,美国原油库存急升至纪录新高,且录得连续第9周增加。令库存总量抬升至5.284亿桶,连续两周刷新历史同期新高,推动油价暴跌并刷新年内新低。

1.3国内聚丙烯市场价分析

本周市场呈现震荡下跌走势,在石化厂家报价以及期货盘面走低的双重利空下市场承压下跌,贸易商去库存缓慢,供需矛盾进一步激化,下游厂家订单压力较小,市场成交氛围低迷,刚需为主。

二、国内聚丙烯期货分析

本周PP主力1705合约震荡上涨后大跌破位,收出实体阴柱。具体表现为:周初聚丙烯1705合约围绕日内均线短暂盘整后走出震荡上涨走势,收出带上影线的长实体阳柱,开盘价在8620元/吨,报收87256元/吨,截至周四收盘于82765元/吨,下跌346元/吨,周跌幅4.01%。本周PP期货已经跌破前期低点,走势已经破位,总体不乐观。基本面来看,PP库存高企,将继续利空PP市场,后期市场关注焦点仍然是去库存。目前PP下游需求相对平稳,而本月中后期PP生产装置检修增多,或有望缓解PP高库存压力。

三、装置动态汇总

2017年2月国内聚丙烯装置停车检修情况

单位:万吨

本周我国聚丙烯装置检修损失量约为5.23万吨,环比上周的4.21万吨增加了24.23%。周内新增三家装置停车,装置检修损失量较上周有所增多。

四、聚丙烯下游开工率分析

本周国内聚丙烯下游企业开工稳定,终端工厂新订单无明显增量,制品库存消化进度缓慢。尽管原材料价格下降,但厂家接货积极性并不高。目前厂家维持按需采购,需求短期难以放量,对现货行情难以形成有效支撑。

五、近期全球市场热点话题

3月9日(本周四)早上爆出化工行业“大地震”:PPG正尝试收购阿克苏诺贝尔,还没下班,又爆出阿克苏诺贝尔拒绝了竞争对手美国全球最大的涂料公司PPG收购要约209亿欧元(约合221亿美元),称投标“低估”了公司,不利于股东。今早(周五)据知情人士透露,就现状而言双方达成协议的可能性不大。如今荷兰大选在即,国内民族主义情感节节攀升,阿克苏诺贝尔的此次交易也因而染上了一定的政治色彩。

本周石油行情震荡下行,OPEC减产协议执行率从140%降至102%,油价重回50美元下方OPEC减产刺激效果已消失殆尽,OPEC可能面临第二轮减产,但行业人士对此也是各种预测,具体情况还要看下周新闻实况。

大秦铁路2017年3月9日发布公告显示,2017年2月,公司核心经营资产大秦线完成货物运输量3013万吨,同比增加29.81%。较上月减少506万吨,下降14.38%。海关总署3月8日公布的数据显示,中国2月份进口煤炭1768万吨,同比增加414万吨,增长30.6%;环比减少723万吨,下降29.0%。2017年前两月累计进口煤炭4261万吨,同比上升48.5%。

此外,出口方面看,中国2月份出口煤炭47万吨,环比减少13万吨,下降21.7%,同比减少44万吨,下降48.3%。

壳牌化学公司(壳牌化学)周二(7日)在休斯敦表示,壳牌化学将从3月15日起把美国的异丙醇定价每磅提高5美分。自2017年3月15日起或者根据相关合同规定,陶氏化学将上调PAPI、ISONATE、ISOBIND的价格0.1美元/磅(220美元/吨)。自2017年3月15日起或者根据相关合同规定,陶氏化学将上调SPECFLEX、VORALUX、VORANOL、VORASURF多元醇的价格0.1美元/磅(220美元/吨)。

3月8日大宗商品集体回调,化工品期货领跌,PTA、PP、PVC和塑料跌幅均超过3%,PTA主力合约TA1705合约低开低走,增仓下跌,跌破5500关口,并跌破60日线。TA1705收5398,下跌182点,跌幅3.26%,日增仓3.0万手。

鄂尔多斯24万吨煤制乙二醇正式开工;内蒙古120万吨煤制油计划6月投产;山东20万吨合成气制乙二醇开工奠基;山西60万吨煤制烯烃项目正式开工;中天合创二期工程甲醇制烯烃项目获核准。

六、后市分析

6.1.利好

下游需求虽然没有明显增加,但需求量较为稳定,随着订单的增多,供需矛盾有望得到改善。

6.2利空

国际原油价格进一步下跌,原料成本的降低对后市会有一定程度的影响,下游厂家面对较小的订单压力投机心理会进一步增强,。

6.3后市预测

综上所述:石化厂家自身的库存压力较大,后市上游市场仍有降价可能,随着成本降低,期货盘面也将进一步下跌,下游厂家订单压力较小,成交多为随采随用市场供需矛盾剧烈。预测,下周市场仍难以得到有效放量,供需矛盾的激化将会导致市场继续下跌,下跌幅度100-250,建议业者加强对石化厂家以及期货盘面的关注。